नई दिल्ली: बढ़ती उम्र के साथ सबसे बड़ी चिंता आर्थिक सुरक्षा की होती है। नौकरी या कारोबार के दौरान तो नियमित आमदनी रहती है, लेकिन रिटायरमेंट के बाद हर महीने खर्च कैसे चलेगा, यह सवाल अधिकांश लोगों के सामने खड़ा होता है। यदि आपने अभी तक अपने भविष्य के लिए कोई पेंशन प्लान नहीं बनाया है, तो अटल पेंशन योजना (APY) आपके लिए एक अच्छा विकल्प हो सकती है।

सरकार द्वारा शुरू की गई यह योजना बुजुर्गावस्था में हर महीने निश्चित पेंशन की गारंटी देती है। वर्ष 2015 में शुरू हुई इस योजना पर अब देश के 9 करोड़ से अधिक लोग भरोसा जता चुके हैं। हाल ही में सरकार ने इसे 2030-31 तक जारी रखने का फैसला भी किया है, जिससे आने वाले वर्षों में भी लोग इसका लाभ उठा सकेंगे।

कौन कर सकता है आवेदन?

अटल पेंशन योजना का लाभ लेने के लिए कुछ जरूरी शर्तें तय की गई हैं।

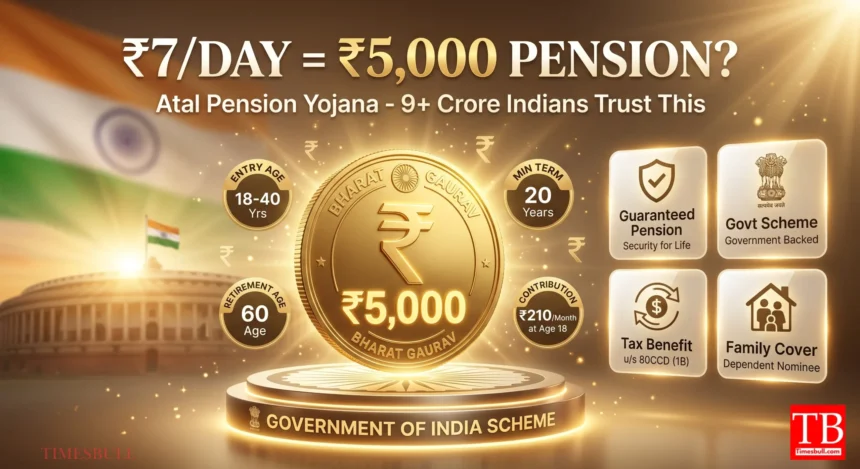

- आवेदक की उम्र 18 से 40 वर्ष के बीच होनी चाहिए।

- बैंक या डाकघर में बचत खाता होना जरूरी है।

- नया खाता खोलने वाला व्यक्ति इनकम टैक्सदाता नहीं होना चाहिए।

ध्यान देने वाली बात यह है कि 1 अक्टूबर 2022 के बाद से जो व्यक्ति वर्तमान में या पहले कभी आयकरदाता रहा है, वह नया APY खाता नहीं खोल सकता। हालांकि, जिन लोगों ने इससे पहले योजना में निवेश शुरू कर दिया था, उन पर यह नियम लागू नहीं होगा।

अटल पेंशन योजना की सबसे बड़ी खासियत

इस योजना को पेंशन फंड नियामक एवं विकास प्राधिकरण (PFRDA) ने एक तरह का सामाजिक सुरक्षा कवच माना है। इसकी तीन प्रमुख विशेषताएं हैं।

1. सरकार की गारंटी के साथ पेंशन

60 वर्ष की आयु पूरी होने के बाद निवेशक को हर महीने ₹1,000 से ₹5,000 तक की निश्चित पेंशन मिलती है। पेंशन की राशि इस बात पर निर्भर करती है कि आपने किस पेंशन विकल्प का चुनाव किया है।

2. जीवनसाथी को भी मिलेगा लाभ

यदि योजना से जुड़े व्यक्ति की मृत्यु हो जाती है, तो उसके बाद उसके पति या पत्नी को उसी राशि की मासिक पेंशन मिलती रहेगी।

3. नॉमिनी को वापस मिलेगा जमा धन

पति-पत्नी दोनों के निधन के बाद 60 वर्ष तक जमा की गई पूरी कॉर्पस राशि नामांकित व्यक्ति (Nominee) को लौटा दी जाती है।

इस प्रकार योजना में लगाया गया पैसा सुरक्षित रहता है और परिवार को भी आर्थिक सहारा मिलता है।

रोज ₹7 बचाकर कैसे मिलेगी ₹5000 की पेंशन?

इस योजना में निवेश की राशि आपकी उम्र के अनुसार तय होती है।

यदि कोई व्यक्ति 18 वर्ष की उम्र में योजना से जुड़ता है, तो:

- ₹5000 मासिक पेंशन के लिए लगभग ₹210 प्रति माह (करीब ₹7 प्रतिदिन) जमा करने होंगे।

- ₹1000 मासिक पेंशन के लिए केवल ₹42 प्रति माह का योगदान पर्याप्त है।

वहीं यदि कोई व्यक्ति 40 वर्ष की उम्र में योजना शुरू करता है, तो:

- ₹5000 पेंशन के लिए लगभग ₹1454 प्रति माह जमा करने होंगे।

- ₹1000 पेंशन के लिए करीब ₹291 प्रति माह निवेश करना होगा।

यानी जितनी जल्दी निवेश शुरू करेंगे, उतना ही कम मासिक योगदान देना पड़ेगा।

पति-पत्नी दोनों उठा सकते हैं फायदा

विशेषज्ञों के अनुसार, पति और पत्नी दोनों अलग-अलग APY खाते खोल सकते हैं। ऐसी स्थिति में दोनों मिलकर रिटायरमेंट के बाद हर महीने ₹10,000 तक की संयुक्त पेंशन का इंतजाम कर सकते हैं।

9 करोड़ से ज्यादा लोगों ने क्यों चुनी यह योजना?

21 अप्रैल 2026 तक अटल पेंशन योजना से 9 करोड़ से अधिक लोग जुड़ चुके हैं। सरकारी आंकड़ों के मुताबिक, वित्त वर्ष 2025-26 में 1.35 करोड़ नए निवेशकों ने इस योजना में नामांकन कराया, जो अब तक का सबसे बड़ा वार्षिक रिकॉर्ड है।

सबसे अधिक लोगों ने ₹1000 मासिक पेंशन वाले विकल्प को चुना है। कुल खाताधारकों में लगभग 86.91 प्रतिशत इसी श्रेणी के हैं। महिलाओं की भागीदारी भी लगातार बढ़ी है और अब वे कुल लाभार्थियों का लगभग 48 प्रतिशत हिस्सा हैं।

कब से मिलेगी पेंशन?

इस योजना के तहत पेंशन 60 वर्ष की आयु पूरी होने के बाद शुरू होती है। योजना का लाभ लेने के लिए कम से कम 20 वर्ष तक नियमित निवेश करना आवश्यक है।

समय से पहले पैसा निकालने के नियम

- 60 वर्ष से पहले सामान्य परिस्थितियों में निकासी की अनुमति नहीं होती।

- केवल गंभीर बीमारी या खाताधारक की मृत्यु की स्थिति में समय से पहले निकासी संभव है।

- यदि कोई व्यक्ति स्वेच्छा से योजना छोड़ता है, तो उसे जमा राशि और उस पर मिलने वाला ब्याज वापस मिलेगा, लेकिन सरकार द्वारा दिया गया योगदान (यदि मिला हो) नहीं मिलेगा।

- यदि 60 वर्ष से पहले खाताधारक की मृत्यु हो जाती है, तो जीवनसाथी निवेश जारी रख सकता है या एकमुश्त राशि प्राप्त कर सकता है।

टैक्स में भी मिलता है फायदा

पुराने टैक्स सिस्टम (Old Tax Regime) में APY में निवेश करने पर आयकर में छूट का लाभ मिलता है।

- धारा 80CCD(1) के तहत ₹1.5 लाख तक की कटौती का लाभ।

- धारा 80CCD(1B) के तहत अतिरिक्त ₹50,000 तक की टैक्स छूट।

हालांकि, नई टैक्स व्यवस्था (New Tax Regime) अपनाने वाले निवेशकों को यह टैक्स लाभ नहीं मिलता।

इसके अलावा योजना से मिलने वाली मासिक पेंशन टैक्सेबल होती है, जबकि नॉमिनी को मिलने वाली कॉर्पस राशि पूरी तरह टैक्स फ्री रहती है।

क्या आपके लिए सही है अटल पेंशन योजना?

यदि आपकी उम्र 40 वर्ष से कम है, आप आयकरदाता नहीं हैं और रिटायरमेंट के बाद नियमित आय चाहते हैं, तो अटल पेंशन योजना आपके लिए एक भरोसेमंद विकल्प हो सकती है। खासतौर पर प्राइवेट नौकरी करने वाले, छोटे व्यापारी, स्वरोजगार से जुड़े लोग और फ्रीलांसर इस योजना से भविष्य के लिए आर्थिक सुरक्षा सुनिश्चित कर सकते हैं।

कम उम्र में निवेश शुरू करने का सबसे बड़ा फायदा यह है कि आपको कम राशि जमा करनी पड़ती है। ऐसे में यदि आप पात्र हैं, तो अपने नजदीकी बैंक, डाकघर या e-APY के माध्यम से आवेदन कर सकते हैं।

अक्सर पूछे जाने वाले सवाल (FAQs)

सवाल: क्या अटल पेंशन योजना में टैक्स छूट मिलती है?

जवाब: हां। पुराने टैक्स सिस्टम में धारा 80CCD(1) और 80CCD(1B) के तहत टैक्स कटौती का लाभ मिलता है। नई टैक्स व्यवस्था में यह सुविधा उपलब्ध नहीं है।

सवाल: APY खाता कौन खोल सकता है?

जवाब: 18 से 40 वर्ष की आयु का ऐसा भारतीय नागरिक, जिसके पास बैंक या डाकघर में बचत खाता हो और जो आयकरदाता न हो।

सवाल: पेंशन कब से मिलनी शुरू होती है?

जवाब: योजना के तहत 60 वर्ष की आयु पूरी होने के बाद मासिक पेंशन मिलनी शुरू होती है।

सवाल: 2026 तक कितने लोग योजना से जुड़े हैं?

जवाब: 21 अप्रैल 2026 तक अटल पेंशन योजना में 9 करोड़ से अधिक लोग शामिल हो चुके हैं और वित्त वर्ष 2025-26 में 1.35 करोड़ नए खाते खोले गए।

सवाल: क्या पति-पत्नी दोनों APY का लाभ ले सकते हैं?

जवाब: हां। दोनों अलग-अलग खाते खोल सकते हैं और अपनी-अपनी पात्रता के अनुसार पेंशन का लाभ प्राप्त कर सकते हैं। इससे संयुक्त रूप से ₹10,000 तक की मासिक पेंशन सुनिश्चित की जा सकती है।