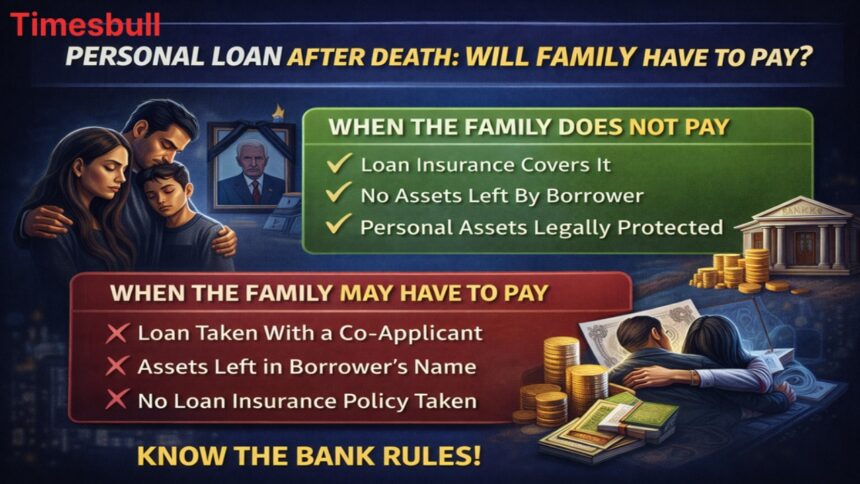

व्यक्तिगत ऋण एक असुरक्षित ऋण होता है, जिसका अर्थ है कि बैंक के पास गिरवी के रूप में कोई सोना या जमीन नहीं होती। इस जोखिम को कम करने के लिए, अधिकांश बैंक अब ऋण देते समय ऋण सुरक्षा बीमा कराने की सलाह देते हैं। यदि उधारकर्ता ने ऋण का बीमा कराया है, तो उधारकर्ता की मृत्यु होने पर बैंक सीधे बीमा कंपनी से संपर्क करता है।

बीमा कंपनी पॉलिसी की शर्तों के अनुसार बकाया राशि का भुगतान करती है, और बैंक स्वतः ही ऋण खाता बंद कर देता है। इस स्थिति में, परिवार पर एक भी पैसा का बोझ नहीं पड़ता। इसलिए, ऋण लेते समय बीमा कराना एक बुद्धिमानी भरा निर्णय माना जाता है, क्योंकि यह संकट के समय आपके प्रियजनों को ऋण से बचाता है।

ऋण वसूली और बैंक के अधिकार

यदि ऋण का बीमा नहीं कराया गया है, तो बैंक अपने नुकसान की भरपाई के लिए मृतक की संपत्ति का सहारा लेता है। बैंक सबसे पहले मृतक के निवेशों की जांच करता है, जैसे बचत खाता शेष, सावधि जमा (एफडी), शेयर और म्यूचुअल फंड। संपत्ति को कानूनी वारिसों को सौंपने से पहले बैंक को अपने बकाया की वसूली का पूर्ण अधिकार है।

यदि नकदी की कमी है, तो बैंक मृतक के नाम पर मौजूद सोने या अन्य चल और अचल संपत्तियों पर भी दावा कर सकता है। यदि मृतक के पास जीवन बीमा पॉलिसी थी, तब भी बैंक उस पॉलिसी से दावा राशि वसूलने का प्रयास कर सकता है। हालांकि, यह तभी संभव है जब मृतक के नाम पर संपत्ति हो।

क्या परिवार को अपनी जेब से भुगतान करना होगा?

यह सबसे बड़ा और सबसे महत्वपूर्ण प्रश्न है, जिसका उत्तर मिलने पर ही राहत मिलेगी। कानूनी तौर पर, व्यक्तिगत ऋण के मामले में, बैंक मृतक के परिवार के सदस्यों या वारिसों को उनकी निजी संपत्ति बेचकर ऋण चुकाने के लिए बाध्य नहीं कर सकता।

बैंक केवल मृतक द्वारा छोड़ी गई संपत्ति की सीमा तक ही राशि वसूल कर सकता है। यदि मृतक के पास कोई संपत्ति नहीं थी और ऋण का बीमा नहीं था, तो बैंक को अंततः ऋण माफ करना होगा। यह बैंक के लिए एक महत्वपूर्ण वित्तीय हानि है, लेकिन परिवार कानूनी रूप से अपनी जेब से ऋण चुकाने के लिए उत्तरदायी नहीं है।

सह-आवेदक की जिम्मेदारी

यदि ऋण संयुक्त रूप से लिया गया है तो नियम पूरी तरह बदल जाते हैं। यदि ऋण में कोई सह-आवेदक (जैसे पति/पत्नी) शामिल है, तो प्राथमिक उधारकर्ता की मृत्यु के बाद ऋण चुकाने की पूरी जिम्मेदारी सह-आवेदक पर आ जाती है। इस मामले में, बैंक सीधे सह-आवेदक से बकाया राशि की मांग करता है, और उन्हें किश्तों का भुगतान जारी रखना आवश्यक है। सह-आवेदक होने का अर्थ है कि आप ऋण के सुचारू पुनर्भुगतान के लिए समान रूप से जिम्मेदार हैं।

ऐसी स्थिति में परिवार को क्या कदम उठाने चाहिए?

यदि परिवार में ऐसी कोई दुखद घटना घटित हो जाए, तो घबराने के बजाय सही प्रक्रिया का पालन करें। सबसे पहले, बैंक को आधिकारिक रूप से सूचित करें और मृत्यु प्रमाण पत्र की एक प्रति जमा करें। इससे बैंक को वसूली की ठोस प्रक्रिया शुरू करने और अनावश्यक जुर्माने से बचने में मदद मिलेगी। इसके बाद, तुरंत जांच लें कि ऋण ‘क्रेडिट शील्ड’ या बीमा के अंतर्गत आता था या नहीं। यदि बैंक कर्मचारी परिवार पर निजी तौर पर भुगतान करने का दबाव डालते हैं, तो तुरंत कानूनी सलाह लें, क्योंकि मृतक के व्यक्तिगत असुरक्षित ऋण के लिए आप जिम्मेदार नहीं हैं।